先日、楽天証券・銀行が証券担保ローンを開始したと聞きましたので、

証券担保ローンのメリット・デメリットを考えながら

おぢ家のシン・投資戦略を書いていこうと思います。

証券担保ローンて何?

証券担保ローンとは、株式や投資信託などの有価証券を担保にして融資を受けるローンのことです。

一般的な特徴として、

- 保有している有価証券の時価評価額の一定割合(50%〜70%)まで借り入れ可能

- 有価証券を売却することなく資金調達できるため、長期投資をしながら一時的な資金ニーズに対応

- 金利は一般的なカードローンよりも低めで、例えば年1%~4%程度

- 担保とした有価証券が値下がりした場合は、追加担保や返済を求められるリスクあり

- 融資金の使途は原則として自由(不動産購入や追加投資など)

メリット・デメリット

メリット

- 有価証券を売却せず資金調達可能

保有する株式や投資信託を担保にするため、資産を手放すことなく必要な資金を借りられる - 保有株の配当金は受け取れる

証券担保ローンで担保にしている株式の配当金はそのまま受け取れる - 低金利で融資を受けられる場合が多い

一般的なカードローンよりも低めの金利(例えば1%~4%程度)が設定されていることが多い - 最短数日で融資実行可能

Webやネットバンキングで申し込みでき、審査から融資実行まで迅速に行えるケースが多い - 融資使途が自由

借りた資金は原則自由に使え、不動産購入や追加投資、生活資金など幅広く利用可能 - 返済は柔軟で自由返済が可能な場合もある

一部金融機関では返済方法に柔軟性があり、自分のペースで返済可能 - 資金繰りの柔軟性が増す

有価証券の値動きにより追加担保や返済を求められるリスクはあるものの、資金ニーズに応じた柔軟な対応が可能

デメリット

- 担保価値の下落リスクによる追加担保や返済義務

担保とした株式や投資信託の時価が下落すると、追加担保の提供や返済を求められる場合がある - 借入可能額は担保の時価評価額に依存

実際に借りられる金額は保有資産の時価の50%〜70%程度に制限されるため、希望額全額が借りられないことも - 担保にできる証券は取り扱い金融機関の口座内に限られる

口座が異なる証券の担保利用は原則できず、資産が分散している場合には不便 - 金利は変動制が多く、市場金利に左右される

借入金利は短期プライムレートなどに連動することが多いため、金利上昇リスクがあり - 資産の流動性が制限されることがある

担保にしている証券は自由に売買・処分できない場合がある - 返済が遅れると担保が処分されるリスク

返済不能や遅延があった場合、担保が金融機関により売却され資産を失う可能性がある

金利はどこが安い?

- 楽天銀行

年利は借入残高により変動。借入残高1,000万円超で年1.875%、100万円超1,000万円以下で年2.875%、100万円以下で年3.875%(2025年8月現在)。変動金利で短期プライムレートに連動。 - 野村證券(野村信託銀行)

Web完結の証券担保ローンがあり、年利1.90%(2025年8月現在)と低金利で利用可能。 - SBI証券

年利2.4%~4.4%の変動金利。新規契約キャンペーンあり(2025年8月時点) - 大和証券

2025年4月1日から基準金利が年3.9%に改定(以前は2.8%)で実質年率は3.93%~3.95%。 - 東海東京証券

年率2.5%~5.0%、担保内容等で変動あり。 - 松井証券(コムストックローン)

年率5.75%(参考値、公式サイトで最新確認推奨)

楽天証券が1,000万超で1.875%。次点で野村証券の金利が1.90%と安いが、野村證券で株を数千万円購入する必要があるため、すでに運用している楽天証券が一番現実的かな?

証券担保ローンを使ったシン・投資戦略

楽天銀行で1,000万円を借り入れ

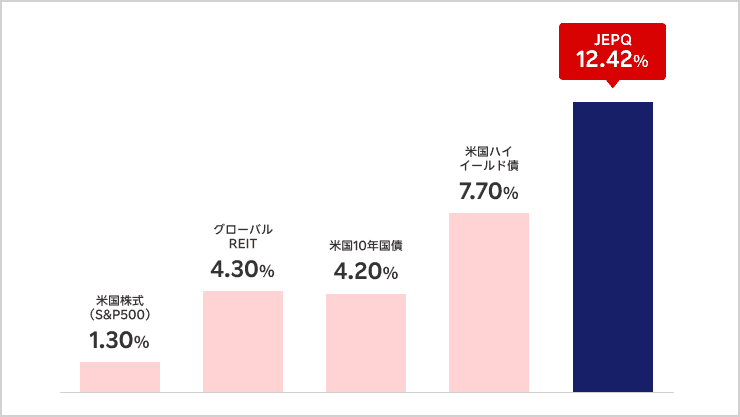

楽天・JEPQを1,000万円購入(分配金利回り12.42%)

年間約120万円の配当マシーンの完成!

税金、ローン金利、運用コストもあるので手取りは100万円を切るが、それでもなお、魅力的数字!

(出所)J.P.モルガン・アセット・マネジメント資料より楽天証券作成

- 2025年5月31日時点

- 過去の実績であり将来を保証するものではありません。

各利回りは次の指標を使用

米国株式: S&P 500の過去12ヶ月の利回り、グローバルREIT: FTSE NAREITグローバルREIT、米国10年国債:米国10年国債利回り、米国ハイイールド債:Bloomberg U.S. Aggregate Corporate High Yield、JEPQ:30日SEC利回り

楽天証券で証券担保ローン1000万借りて楽天・JEPQを同額購入した際の実質利回りは?

楽天証券の証券担保ローンで1,000万円を年利約1.875%(2025年8月時点の楽天銀行ローン利率)で借り、その資金で楽天・JEPQ(楽天・米国成長株式・プレミアム・インカム・ファンド)を購入した場合の実質利回りは以下の通り。

- 楽天・JEPQの年間分配利回りは約12.4%程度

- 楽天・JEPQの信託報酬・運用手数料が合計約0.658%

- 投資利回りは約11.742%

- 借入金の年利1.875%を支払うコストを差し引くと、借入コスト込みの純実質利回りは約9.867%

結論としては、楽天証券の証券担保ローンで借りた資金を楽天・JEPQに投資した場合、ローン利息支払いを考慮しても約10%弱の実質的な利回りが期待できる計算となります。税金や為替変動リスクは含まず。

楽天銀行で証券担保ローン1000万借りて松井証券で世界のベストを同額購入した際の実質利回りは?

楽天銀行で借りた1,000万円を松井証券で運用は出来るか?と言った疑問が生じましたが

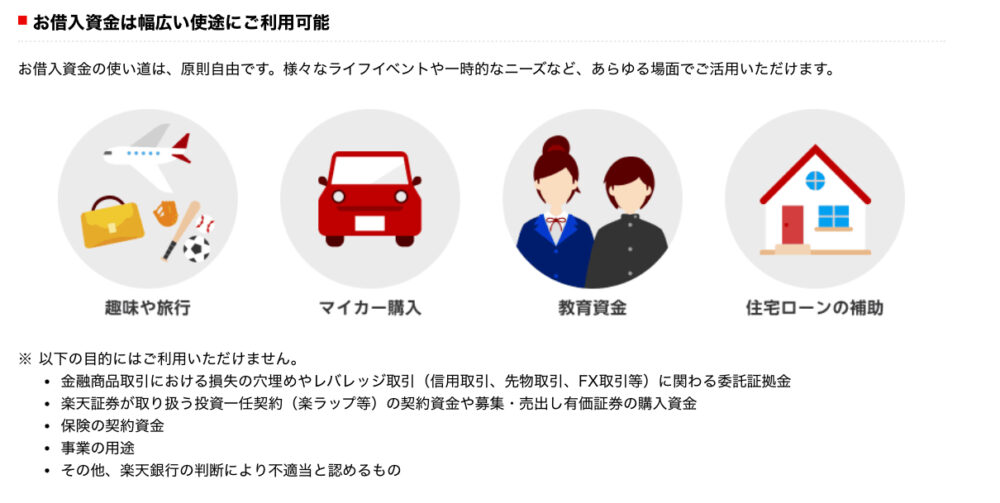

融資金の使途は原則として自由(教育資金や不動産購入など)

との事なので松井証券でインベスコを運用した際のシミュレーション。

- インベスコ 世界厳選株式<H無>(毎月決算型)の年間分配利回りは約20%程度

- インベスコ 世界厳選株式<H無>(毎月決算型)の信託報酬・運用手数料が合計約1.903%

- 最大1%貯まる投信残高ポイントサービス利用で-0.8%。実質運用手数料1.1%

- 投資利回りは約18.9%

- 借入金の年利1.875%を支払うコストを差し引くと、借入コスト込みの純実質利回りは約17%

松井証券のポイントはこちらの記事をご参照ください。

まとめ

以下は「楽天JEPQ」と「インベスコ 世界厳選株式」の2025年8月現在の利回りを想定した場合の実質利回り比較表。実質利回りは「分配金利回り(想定)- 信託報酬 - 証券担保ローン借入利率(1.875%)」で計算。

| ファンド名 | 想定分配金利回り(%) | 信託報酬(%) | 借入利率(%) | 実質利回り(%) |

|---|---|---|---|---|

| 楽天・JEPQ | 12.4 | 0.658 | 1.875 | 9.867 |

| インベスコ 世界厳選株式 | 20.0 | 1.1(実質) | 1.875 | 17.03 |

証券担保ローンについて調べ始めたばかり。担保株の下落や出口戦略やなど全く考えてないシミュレーションの段階ですが配当投資家にとっては涎水ものの配当マシーンを作れそうです。

担保している株の配当が受け取れる

頻繁に売買しない配当投資家にとっては非常にシナジーが高い運用方法なのでは?と皮算用しながらニヤニヤしてます。

現在、楽天証券の証券担保ローンの開設には楽天銀行が必要なので手続き中です!

進捗があり次第、都度更新していこうと思ってますのでどうぞ生暖かく見守ってください。

最後までお読みいただき誠にありがとうございました。

※投資は自己責任でお願いいたします。

↓クリックして応援いただけると幸いです。

にほんブログ村

NISAランキング

コメント