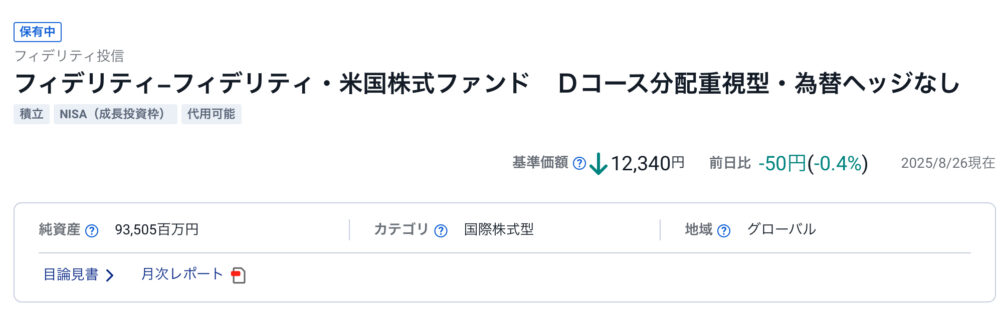

今回は新NISA成長枠で購入できる

フィデリティ・米国株式ファンド Dコース(分配重視型・為替ヘッジなし)

を10か月間、運用した所感を書いていこうと思います。

結論として10か月運用してみた感想は

大失敗。。。

したという気持ちでいっぱいです。

というのも、おぢ家では2024年末にフィデリティDコースの存在を知って、

- NISA口座成長枠で購入可能

- 年4回の分配金

- 約30%という驚愕の分配金利回り(2024年末時点)

- 分配金は無税

という配当投資家にとっては喉から手が出るような投資先だと考えてましたが、

特別分配金で払い戻しされる分配金はNISA口座で数年再投資できないという効率の悪さを身をもって体験しました。

まず投信の内容はこんな感じ

フィデリティ・米国株式ファンド Dコース(分配重視型・為替ヘッジなし)

フィデリティ・米国株式ファンド Dコース(分配重視型・為替ヘッジなし)は、米国株式に投資し、分配金を重視する投資信託です。主な特徴とポイントは以下の通りです。

基本情報

- 投資対象: 主に米国の大型成長株や優良企業株式に投資

- 分配方針: 4半期ごとの分配金支払い(分配重視型)、約30%の配当利回りにも注目

- 為替ヘッジ: なし(円安時に為替差益も期待できるが、円高時はリスクもあり)

運用方針・メリット

- 米国経済の成長・企業収益拡大を取り込める。

- 分配金を重視するため、安定したインカムを目指す投資スタイル。

- 為替ヘッジなしなので、為替変動によるリターン変動もある。

デメリット・注意点

- 為替ヘッジがないため円高時の資産目減りリスクがある。

- 分配金が運用資産から支払われ価値減少の可能性もある。

- 米国株式市場のリスクにもさらされる。

新NISA成長枠で購入可能

下記はSBI証券の画面ですが、NISA(成長投資枠)

の記載があるので購入可能。

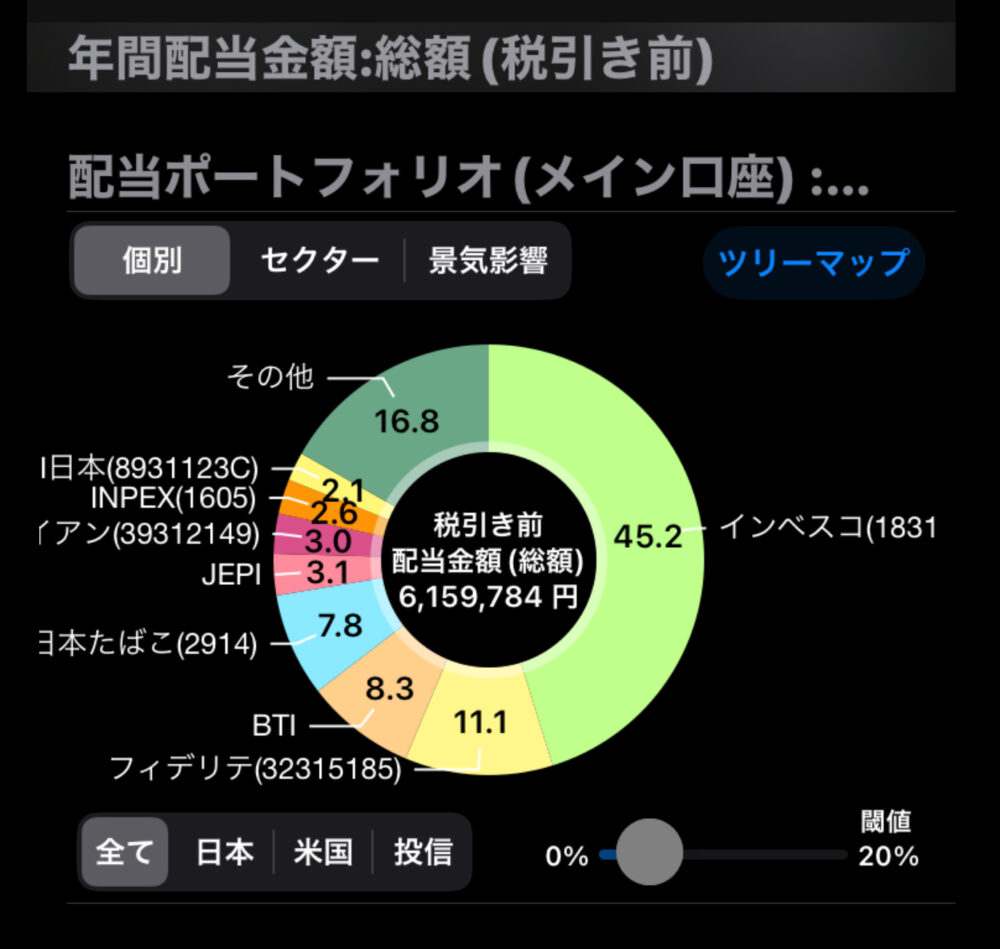

年4回の分配金と驚異の配当利回り

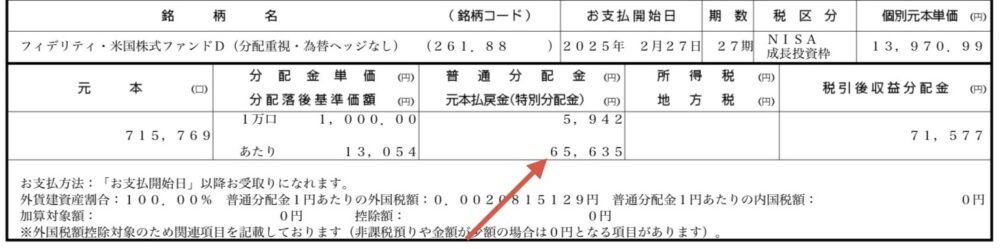

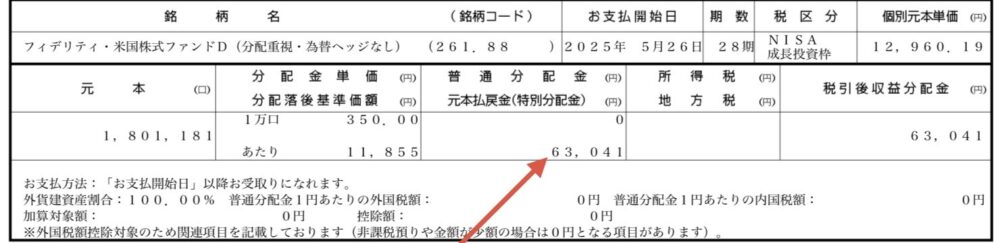

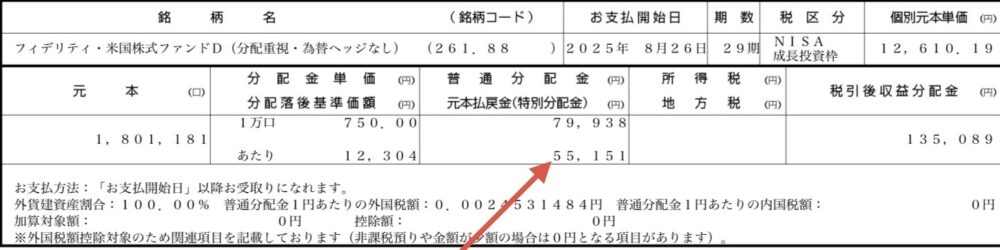

毎年2月、5月、8月、11月に分配金。下記は直近5回分。

2025年5月はトランプ関税ショックで大幅減配となっておりますが、750円から1,050円とかなりの分配金利回り。(インベスコは150円)

- 2025年8月:750円

- 2025年5月:350円(トランプ関税ショックで大幅減配)

- 2025年2月:1,000円

- 2024年11月:1,050円

- 2024年8月:750円

- 年間累計(2025年7月末まで):3,150円

特別分配金の罠

2025年に受け取った特別分配金の合計は

- 2025年2月:65,635円

- 2025年5月:63,041円

- 2025年8月:55,151円

合計183,827円

この特別分配金として払い出された18万円の扱いがあまりにも非効率で悲しくなってきた。。。

元本払戻金(特別分配金)とNISA成長枠

- 特別分配金=元本払戻金であり、投資した元本が部分的に払い出された資金です。

- 元本払戻金が発生すると、その分NISAの「非課税保有限度額」総枠(生涯1,800万円/成長枠1,200万円)が空きます。

- ただし、当年の年間投資枠(240万円)は一度使うと元本払戻金が発生しても再利用できません。翌年以降に空いた総枠分を使って新規投資が可能になる仕組みです。

空いた枠の再利用

- 元本払戻金で空いた保有限度額は「翌年以降」の年間枠で埋め直す形となります。たとえば240万円枠をMAX使った年に特別分配金183,827円発生、これはその年の枠には充当できず「翌年以降」に利用可能な上限枠が復活します。

- ただし、翌年の年間投資枠は240万円で固定されるため、「空いた分」だけ追加投資できるわけではない

- 5年間で成長枠1,200万円投資して、「払い出された183,827円分の空き枠」があれば、枠を使い切った後に空いた分を追加投資できます。

まとめ

結論として、

特別分配金となってしまった18万円は今後数年はNISA枠で投資できない

という悲しい結末となってしまいました。

2024年末時点ではこの認識が曖昧だったため、エイや!

っと購入しましたが、実際に運用してみると中々に非効率。

200,000円を7%で5年間運用したら280,000円くらいになる計算なのでもったいない投資をした気分です。

フィデリティDコースをNISA成長枠で検討されている方は、このような轍を踏まないようにしてくださいね。

普通分配金でもらえる分は丸々無税になるので、安い時に買えたなら何にも言う事なしの投資先なのですがね。

タイミングを計ってるとそもそも機会損失になってしまうのが悩みどころ。

おぢ家では年末まで様子を見て運用方法をどうするか判断していこうと思います。

※投資は自己の判断で納得のいった投資先をご検討ください。

最後までお読みいただき誠にありがとうございました。

↓クリックして応援いただけると幸いです。

にほんブログ村

NISAランキング

コメント