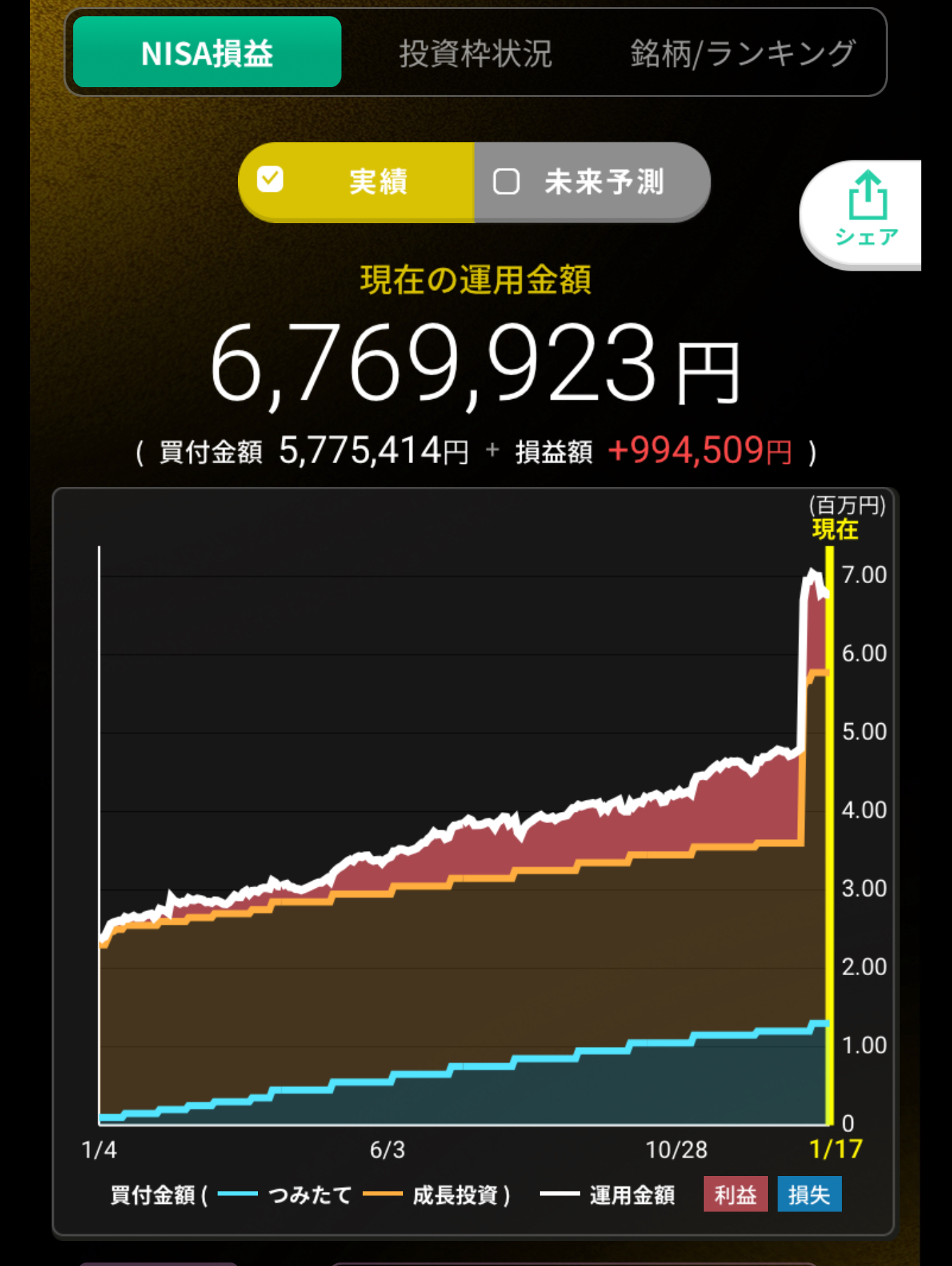

今日は投資のお話です。2024年から売却益や配当金に税金がかからないNISA(Nippon Individual Savings Account)が始まりましたね。おじ家では高配当株を7割、インデックス投資を3割くらいの配分で投資をしております。ゆくゆくはインデックスは全部売却してすべて高配当に切り替えていく予定です。

今回はおじ家妻のNISA戦略を書いていこうと思います。

新NISAとは?

新NISA制度の主な特徴

2024年から大きく制度が変更され、以下のポイントが特徴的です:

• 投資枠の拡大: つみたて投資枠(年間120万円)と成長投資枠(年間240万円)の併用が可能

• 非課税期間の無期限化: これまでの期限制限(5年)が撤廃

• 対象: 日本在住の18歳以上の個人

具体的なメリットとして、例えば100万円の利益が出た場合、通常は約20万円の税金がかかりますが、NISAなら非課税で全額を得られます。

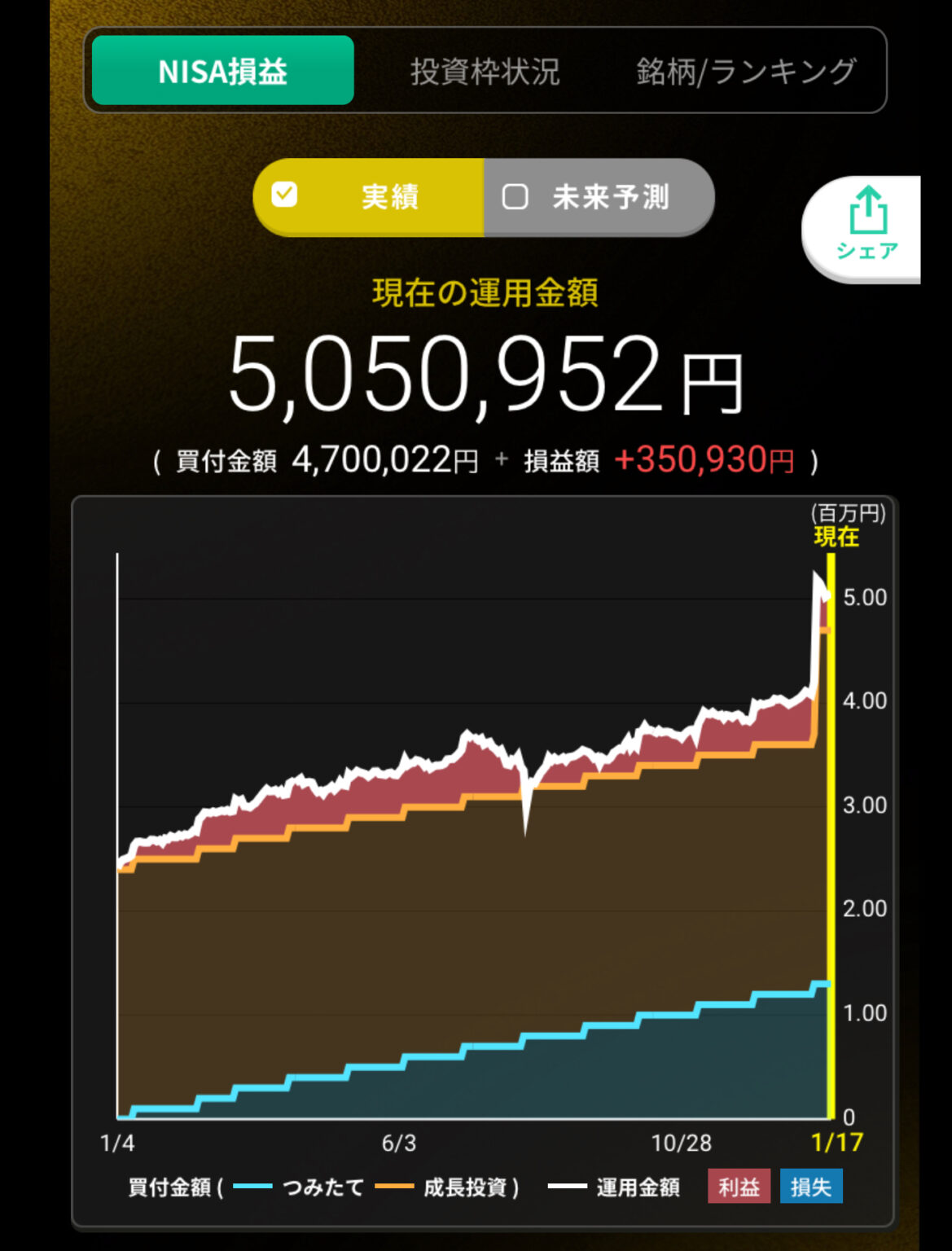

2024年購入銘柄(妻口座)

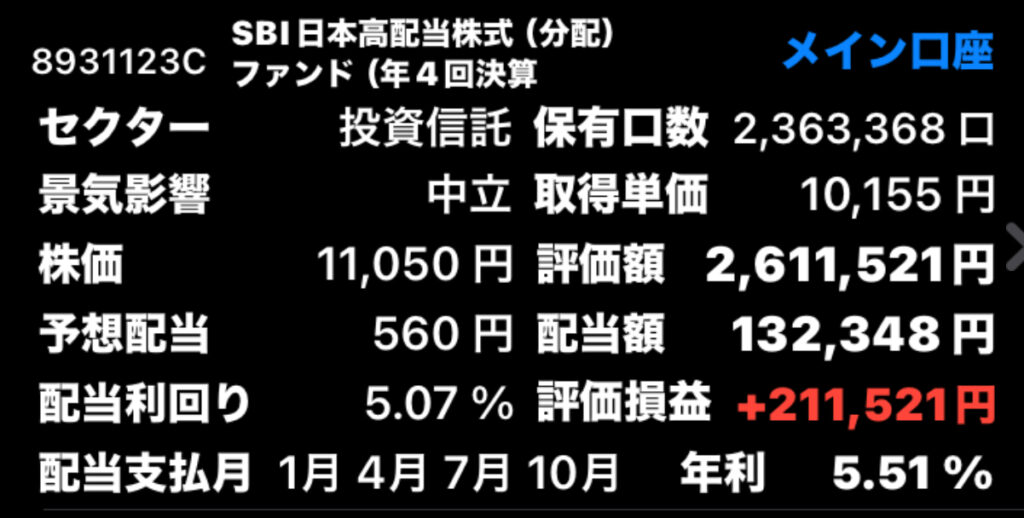

- 成長投資枠SBI-SBI日本高配当株式(分配)ファンド(年4回決算型)(240万円分)

- 積立投資枠三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)(月10万円クレカ積立、年間120万円)

SBI日本高配当株式(分配)ファンド(年4回決算型)は2023年末に鳴物入りでデビューした投信で、年4回分配金が魅力的で240万円を年始一括しました。日経平均が一時4万円超えたり2024年前半は調子が良かったのですが、8月5日の大暴落以降はあまりパッとしない展開でしたね

ただし、年間配当金利回りが5%超えで1月、4月、7月、10月と年4回受け取れるのでそこまで悪くないかと思います。NISA枠が復活する4年後以降に売却して、その時の流行りの投資先に乗り換えるのもありかな?

2025年購入銘柄(妻口座)

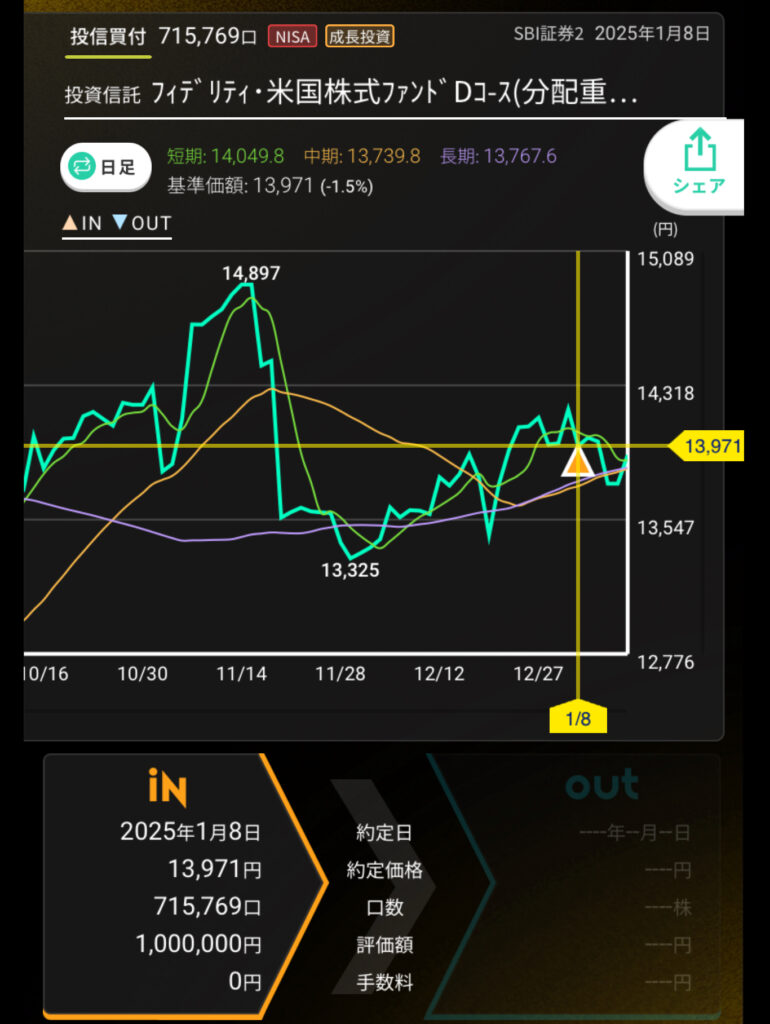

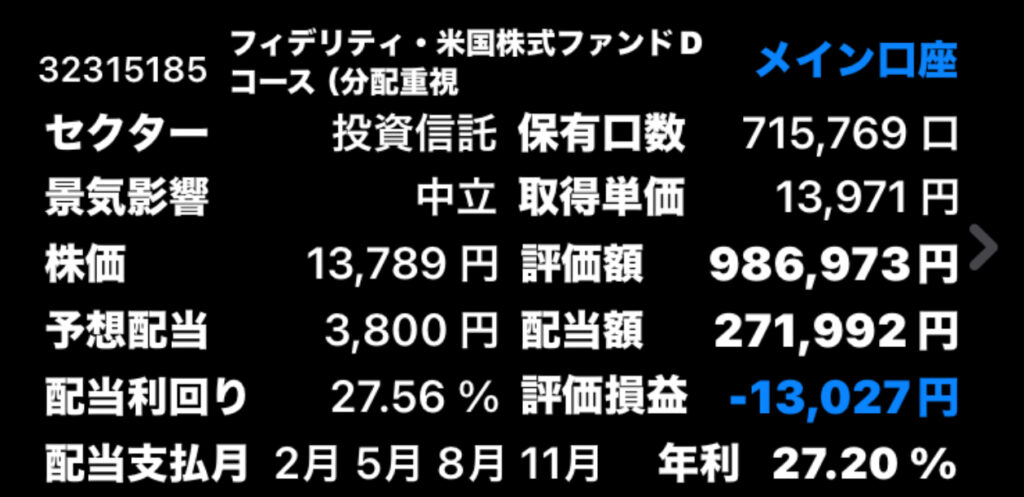

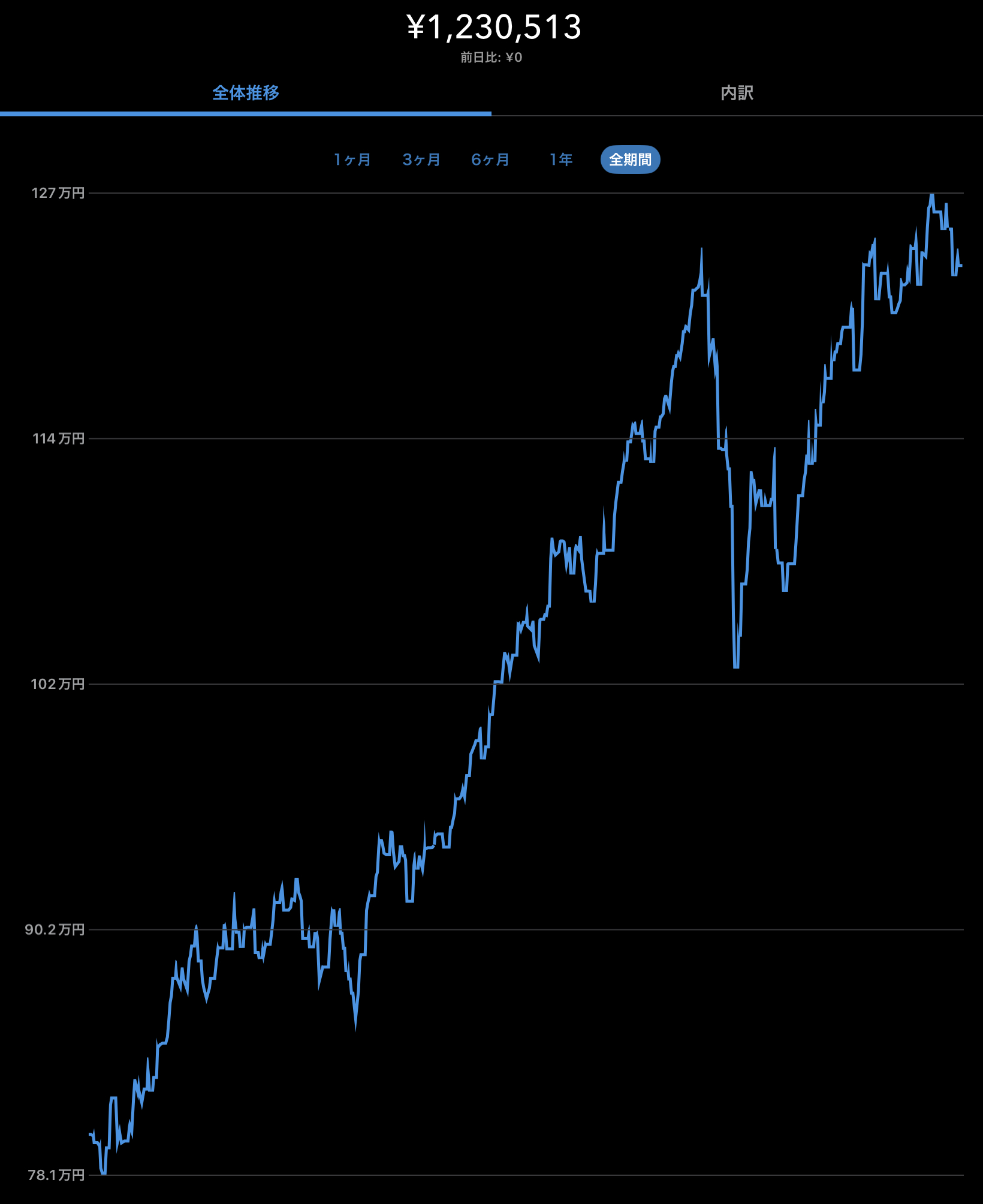

- 成長投資枠フィデリティ・米国株式ファンド Dコース分配重視型・為替ヘッジなし(100万円分)

- 積立投資枠三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)(月10万円クレカ積立)

2025年は年間配当金400万円を目指して禁断の高配当利回りを積極的に購入していきます。新NISAで買える高配当投信として2月、5月、8月、11月と年4回分配金がもらえるフィディリティDが候補に上がりました。こちらは年初一括はせず、100万円分を購入。2月の分配金落ちのタイミングで適宜追加購入予定です。(分配落ちで約1000円は下がるため)

また、NISA口座で分配金が特別分配金(元本取崩し)となった際に、追加で購入できるかどうかが不明なため(どなたかご存知ですか?)実験的な挑戦でもあります。その際はまた改めて報告させていただきますね。

こちらの年間配当利回りは脅威の27%!こんな銘柄がNISAで買えちゃうなんて恐ろしいですね。願わくば毎月分配月の投信も今後買えるようになると良いのですが…

昨年購入したSBI日本高配当株式(分配)ファンド(年4回決算型)はスロットで言うところの花火やニューパルサーに代表される出玉安定型のAタイプでフィディリティDは大花火や吉宗などの低確率ながらも一撃が大きい大量獲得タイプな感じですかね(笑)

積立NISAの方は、おじと同じく三井住友カードでオールカントリーを毎月10万円を積立してVポイントをゲットするようにしております。

さて、おじ家の妻のNISA戦略はこんな感じです。定期的におじ家のNISAの戦果をブログでアップしていきたいと思います。

最後までお読みいただき、誠にありがとうございました!

↓をクリックして応援していただけると大変嬉しく思います。

にほんブログ村

コメント